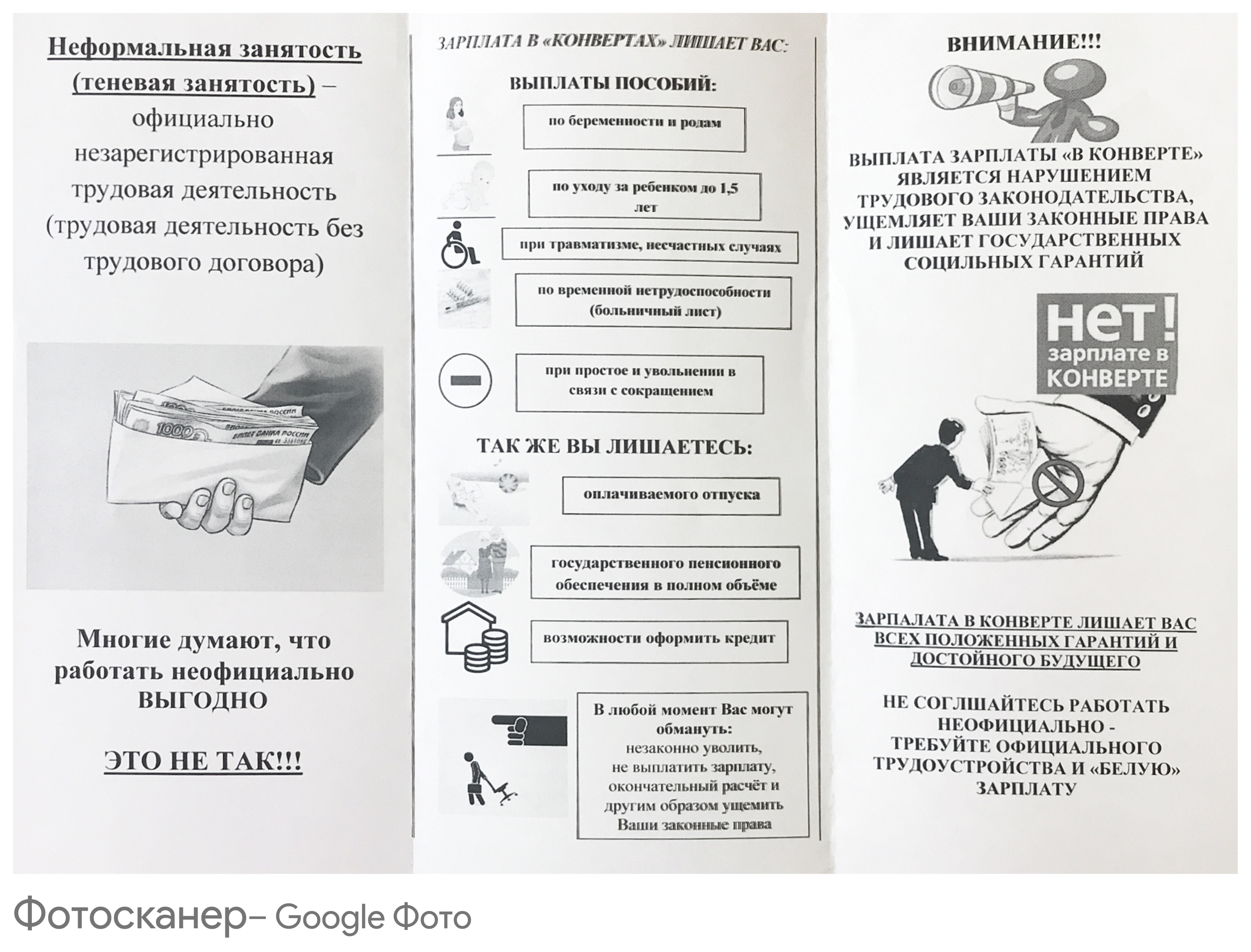

Решение жилищного вопроса всегда связано с выбором – приобрести жилье в новостройке или на вторичном рынке. Несомненно, оба варианта имеют свои особенности, плюсы и минусы.

Напомним, что первичная недвижимость – это строящееся или готовое жилье, которое реализуется по договору долевого участия (ДДУ) или переуступки по ДДУ, т.е. право собственности на него еще не оформлено.

Вторичная недвижимость - жилье, которое продается по договору купли-продажи, т.е. ранее на него уже было оформлено право собственности.

Большое значение при выборе квартиры на первичном или вторичном рынке имеет источник средств, за счет которого планируется приобретение недвижимости. Если жилье будет приобретаться с использованием ипотечного кредита, то от выбора рынка недвижимости будет зависеть программа кредитования, а значит и ставка по ипотеке.

На сегодняшний день средняя процентная ставка по ипотечным программам на новостройки ниже ставок, чем по программам, ориентированным на вторичный рынок (на первичном рынке банки предлагают ставки от 3,99% годовых, а на вторичном – от 7,3%). Это, в первую очередь, связано с тем, что основным драйвером развития рынка строящегося жилья стала инициатива государства, направленная на поддержку отрасли в виде субсидий по ипотеке и обеспечение населения новым доступным жильем.

Речь идет о запуске ипотечных программ с господдержкой («сельская ипотека 3%», «семейная ипотека 6%», «льготная ипотека под 6,5%»). По этим программам банки выдают кредиты под низкую процентную ставку (ниже рыночных), а государство компенсирует банкам недополученные доходы. При этом в условиях конкурентной борьбы банки устанавливают ставки даже ниже, чем предусмотрено программами господдержки.

Еще один фактор, позволяющий снижать ставку на первичном рынке – договорные отношения между кредитными организациями и застройщиками. А в связи с переходом на проектное финансирование с использованием эскроу-счетов, сделки на первичном рынке стали максимально безопасны и прозрачны.

Все эти меры делают ипотеку на первичном рынке более конкурентной и привлекательной для населения. В Кемеровской области за 7 месяцев 2020 года отмечается тенденция роста объема кредитования на первичном рынке в 1,5 раза по сравнению с аналогичным периодом прошлого года.

Для вторичного рынка жилья подобных механизмов государственного регулирования не предусмотрено, поэтому и средняя процентная ставка здесь выше. Какое жилье покупать, каждый для себя решает сам, но очевидно, что на сегодняшний день оформлять ипотеку для покупки квартиры в новостройке гораздо выгоднее, чем брать средства в кредит для приобретения вторичного жилья.

Решение жилищного вопроса всегда связано с выбором – приобрести жилье в новостройке или на вторичном рынке. Несомненно, оба варианта имеют свои особенности, плюсы и минусы.

Решение жилищного вопроса всегда связано с выбором – приобрести жилье в новостройке или на вторичном рынке. Несомненно, оба варианта имеют свои особенности, плюсы и минусы.{kind=link}

{kind=link}

.jpg){kind=link}

{kind=link}

{kind=link}

{kind=link}